一、引言

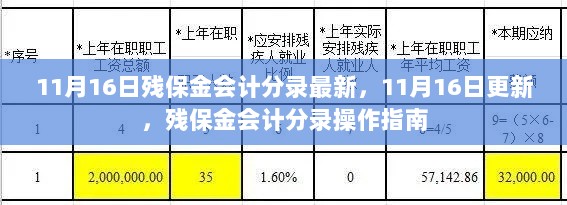

随着社会的不断进步和残疾人保障事业的发展,残保金的管理与会计分录操作日益受到重视,每年的政策都会根据实际需求进行一定的调整和优化,本文将围绕“11月16日残保金会计分录最新”这一主题,为您详细解读最新的残保金会计分录操作,帮助您更好地理解和应用。

二、理解残保金及其会计分录

残保金,全称为残疾人保障金,是为了保障残疾人权益而设立的一种专项资金,对于企业和组织而言,正确处理残保金的会计分录,既是对残疾人权益的尊重,也是企业社会责任的体现。

会计分录是记录企业经济业务的重要方式,对于残保金的会计分录而言,主要是指在企业的账务系统中,对残保金的收入与支出进行正确的分类和记录,这不仅要求会计人员熟悉相关的会计准则,还要了解最新的政策动向,确保会计处理的准确性和合规性。

三、最新的残保金会计分录操作指南

(一)收入环节

对于收到的残保金,应当按照最新的会计准则进行会计处理,应将其记录为“其他收入”或“政府补助收入”,具体的会计处理要根据企业的实际情况和当地的政策规定进行。

案例分析:某企业在收到政府拨付的残保金后,将其记录为“其他收入”,并在账务系统中进行了相应的会计处理,确保了会计信息的准确性和合规性。

(二)支出环节

对于残保金的支出,主要包括用于残疾人的培训、就业、康复等方面的支出,在会计分录上,应将其记录为相应的成本或费用。

案例分析:某企业使用残保金用于残疾人的职业培训,在支出时,将其记录为“职工培训费用”,并在账务系统中进行了相应的会计处理,体现了企业对残疾人权益的重视。

(三) 注意事项

1、密切关注政策动态:由于残保金的会计处理可能与政策紧密相关,会计人员需要密切关注相关政策动态,确保会计处理的合规性。

2、准确记录:对于残保金的收入与支出,需要准确记录,确保会计信息的真实性。

3、恰当处理:在会计分录操作中,需要根据企业的实际情况和最新的会计准则,对残保金的收入与支出进行恰当的分类和处理。

四、总结

本文详细阐述了最新的残保金会计分录操作指南,包括收入环节、支出环节以及注意事项,希望通过本文的解读,能够帮助读者更好地理解和应用残保金会计分录的相关知识,随着社会的不断进步,残保金的管理与会计分录操作将越来越受到重视,企业需要密切关注相关政策动态,确保会计处理的准确性和合规性。

(注:由于会计政策和具体实践可能因地区和企业差异而有所不同,本文所述内容仅供参考,具体操作请结合实际情况。)

关键词:残保金、会计分录、最新操作指南、案例分析、政策动态、准确性、合规性。

转载请注明来自金辅科技,本文标题:《11月16日更新,残保金会计分录操作指南》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...